1日2ドル(約200円)ではマクドナルドのハンバーガーを2つ食べて終わり。

生きていく最低限の生活費も削って「生活を改善する」なんてかなり厳しい生活ですね。

ビル・ゲイツの回答は

「ニワトリを飼うこと」

それはどういうことでしょうか?

ゲイツが想定したのはアフリカの最貧困層が豊かになっていく状況。

貧困の人々のためと思って、一方的に食料などを与えても、

一時的な飢えを凌ぐだけで本質的な生活の改善にはあまり意味をなしません。

市場や産業をつくる必要があります。

つまり、

ゲイツ氏は「2ドルでもできる投資」を説明しています。

実際、メスの雛は2ドル足らずで買うことができます。

2ドルで雛を買い、

1日少しずつ生活費を削って餌を与えることができれば、

数ヶ月で卵を得ることができます。

「生活費を削って肥料代を捻出って、簡単に言ってもバカにならないだろ!」

といった意見も寄せられているようですが、

ニワトリはお茶ッ葉、コーヒーカスやみかんの皮等

なんでも食べるため飼料代はほとんどかからないとのこと。

そして、

鶏が産んだ卵の儲けを蓄えていくことで、もう数羽を購入できますね。

さらに、雛が大きくなったら食肉として売る。

これで500円。

このサイクルが何回か繰り返すことができたら、

1日2ドルの生活がより良いものになるに違いないとビル・ゲイツ氏は考えるのです。

この記事を読んで、

何を感じたのか

これは会社員も同じことがいえるのではないだろうか。

月25万円という給料をもらい1日約1万円というお金で暮らしているが、

月7万円の家賃や光熱費…

携帯電話料金に毎月の生活…

週末の飲み代や付き合い…

支出は重なり、毎月貯金も増えない状態。

これを貧困状態と捉えることもできる。

ここから豊かになっていくためには、

今の手持ちのお金を将来のために使うことが大事である。

話の本質はどこなのか

このビル・ゲイツ氏の回答の本質は、

市場や産業をつくる必要があるという部分で、

実際には、

毎月手持ちのお金を削って貯金しても、豊かになることはない。

ましてや、

車、時計、バッグなどの贅沢品を購入してしまう危険度も高まるのだ。

要するに、

ただ手持ちのお金を削るだけではなく、

「お金の使い方を考えろ!」というメッセージが隠されていることに気づくはずだ。

真のお金の使い方とは??

毎月の給料やボーナスから、

欲しいものを我慢して貯めたお金。

これを一体どのように使うのが正しいお金の使い方なのか。

それは、

高いブランド品を買い漁るのではなく、

貯金することでもなく、

将来に投資するということだ。

ここまで見てくれたあなたに、

100円の投資金額から徐々にお金を増やすことができる唯一の投資を紹介しよう。

ニワトリを買うような感覚で、

小さなお金を徐々に大きくしていくことできる投資とは??

ほとんどの日本人が

知らない投資

株やFXのように「1夜にして100万円負ける」といった投資ではなく、

100円から、しかもスマホ1台でできる投資を

ブックメーカー投資という。

ブックメーカーとは、

主に、野球、サッカー、テニス、ラグビーなど、人気のあるスポーツなどの勝敗に賭けることができます。

他にも、

政治や明日の天気などにも欠けることができるもので、

日本では馴染みはないが、欧米などでは一般的な賭け事の1つです。

(コンビニような店舗であります。)

ブックメーカー投資が

優れている理由

ブックメーカーが株やFXといった投資と比較して投資に向いている理由は

1、小資金からスタートできる

2、専門知識が要らない

3、ATMで出金できる

1、小資金からスタートできる

1回の投資の最小金額が0.2$から始められるため、慣れてない時は少額運用ができる。

少額運用で毎月利益ができるようなら投資の金額を上げれば、利益も比例して伸びる。

FXや株なのように、負ける確率を下げることができる。

2、専門知識が要らない

株やFXと違い投資する対象がスポーツなので、

投資するスポーツのルールくらいの知識があれば問題ない。

また、損切りもできるので、一度に資金がなくなることもなく安心に取り組める。

3、ATMで出金できる

キャッシュカードを発行できるので、

投資して増えた金額はコンビニなどですぐに出金することが可能。

ブックメーカーが

投資になるのか??

「本当かよ」

「そんなうまい話があるわけ…」

そう思うのもわかります。

しかし、

疑問を感じたり、不安に思うのは、

あなたが知らないことだからだ。

すでに知っている人は、取り組んで稼いでいます。

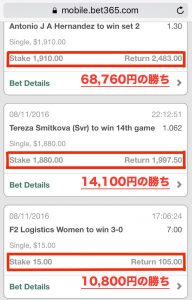

実際に投資している証拠画像を見てもらいたい。

投資をする前に大事なこと

ブックメーカー投資で

継続的に勝ち続けていくためには、ノウハウ(ルール)が必須になってきます。

投資というのは、ルールが絶対であり、

そのルールを守ることができれば、勝ち続けることができるものだからです。

逆に言ったら、

ルールを知らず、投資をするということは資金を減らしてしまう危険な行為なのです。

どうやってルールを

知ればいいのか?

じゃあ、どうやってお前は、ブックメーカー投資で勝つルールを知ったんだよ?と思うのも当然だろう。

だから、

私が、実際にブックメーカー投資のルールを知るために最も役だったメディアを紹介しょう。

今回は特別に、

私がブックメーカー投資で、資金2万円をたった4か月で143万円にした原点とも言えるメールマガジンを紹介しよう。

以下のボタンをクリックして、まずは読んでほしい。(もちろん永年無料)

特典として、

ブックメーカー投資で勝つための1つルールが無料でもらえる

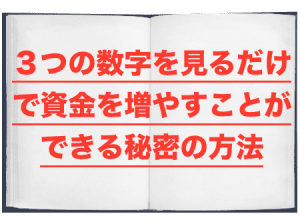

今なら100人限定で、

「3つの数字を見るだけで資金を増やすことができる秘密の方法」

を完全無料で受け取ることができる。

残り12人

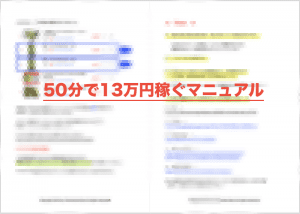

さらに!!

「わずか50分で13万円稼ぐマニュアル」

をプレゼント中!!

投資資金に追加することもできます。

このチャンスを逃さずに、ぜひ受け取ってほしい。

・「3つの数字を見るだけで資金を増やすことができる秘密の方法」

・「わずか50分て13万円稼ぐマニュアル」

の受け取り方は、

以下のメールマガジンに登録するだけ。

3秒後に登録したアドレスに届きます。